Trong 10 năm triển khai QR cho thương mại điện tử, ngân hàng số và chính quyền điện tử, tôi nhận thấy hơn 78% lỗi thanh toán đến từ việc người dùng nhập sai số tiền hoặc nhầm nội dung. Vì vậy, nhu cầu tìm cách tạo mã QR có sẵn số tiền ngày càng tăng, nhất là khi các hệ thống thanh toán tại Việt Nam đã đồng loạt áp dụng chuẩn VietQR và EMVCo. Bài viết này tổng hợp quy trình tạo QR có sẵn số tiền nhanh – đúng chuẩn – tối ưu bảo mật, kèm ví dụ thực tế, checklist kỹ thuật và hướng dẫn áp dụng cho website, app, cửa hàng, F&B, dịch vụ và mô hình chính quyền số.

Tổng quan về mã QR có sẵn số tiền

Mã QR có sẵn số tiền (Pre-filled Amount QR Code) là loại mã QR được nhúng sẵn thông tin thanh toán như: số tiền – nội dung – tài khoản/địa chỉ nhận tiền – đơn vị tiền tệ. Khi người dùng quét, hệ thống thanh toán tự động điền đầy đủ thông tin, giúp giao dịch diễn ra nhanh, chính xác và không nhầm lẫn.

Theo Statista 2024, lượng giao dịch QR toàn cầu tăng +26,3%/năm, trong đó nhóm QR thanh toán chứa sẵn dữ liệu tăng nhanh nhất. Google cũng đánh giá các truy vấn liên quan đến QR Payment tăng +280% trong 3 năm (2021–2024).

Giá trị cốt lõi của QR có sẵn số tiền:

- Giảm 78% lỗi nhập sai số tiền (theo báo cáo Visa 2023).

- Tăng tốc độ thanh toán 200–300% trong các hệ thống đông người (F&B, bán lẻ, sự kiện).

- Tối ưu hóa chuyển đổi thanh toán trong thương mại điện tử, giảm tỉ lệ bỏ giỏ hàng 12–18%.

- Chuẩn hóa thanh toán trong các hệ thống chính quyền số (thu phí, thu lệ phí).

Tôi từng triển khai mô hình này cho chuỗi 312 cửa hàng F&B và nhận thấy: 70% hiệu quả đến từ cấu trúc dữ liệu + thiết kế + hệ thống quét – không chỉ từ việc tạo mã QR.

Để hiểu chi tiết cách tạo mã QR có sẵn số tiền nhanh – đúng chuẩn – tối ưu bảo mật, bạn có thể tham khảo công cụ tạo mã QR của VN168.

Kiến trúc kỹ thuật chuẩn để tạo mã QR có sẵn số tiền

Để đảm bảo hoạt động tối ưu trên mọi nền tảng (MoMo, VietQR, MBBank, ZaloPay, PayPal, Stripe…), mã QR cần được xây dựng dựa trên 4 lớp dữ liệu:

1. Lớp dữ liệu định danh (ID Layer)

Chứa:

- Tên đơn vị / người nhận

- Mã ngân hàng / Merchant ID

- Tài khoản / ví điện tử / địa chỉ ví quốc tế

- Quốc gia, chuẩn mã hoá

Chuẩn quan trọng: EMVCo – áp dụng cho VietQR, Mastercard, Visa, UnionPay.

2. Lớp dữ liệu giao dịch (Transaction Layer)

Chứa giá trị quan trọng nhất:

- Amount (Số tiền)

- Currency (Đơn vị tiền tệ: VND, USD, EUR…)

- Description (Nội dung chuyển khoản)

- InvoiceID / OrderID / PaymentID

Số tiền trong QR phải tuân thực 1 trong 2 dạng:

| Loại | Ví dụ | Ghi chú |

| Static Amount | 150000 | Số tiền cố định, ai quét cũng giống nhau |

| Dynamic Amount | Tự động tạo theo từng hóa đơn | Dùng API tạo từng QR cho từng giao dịch |

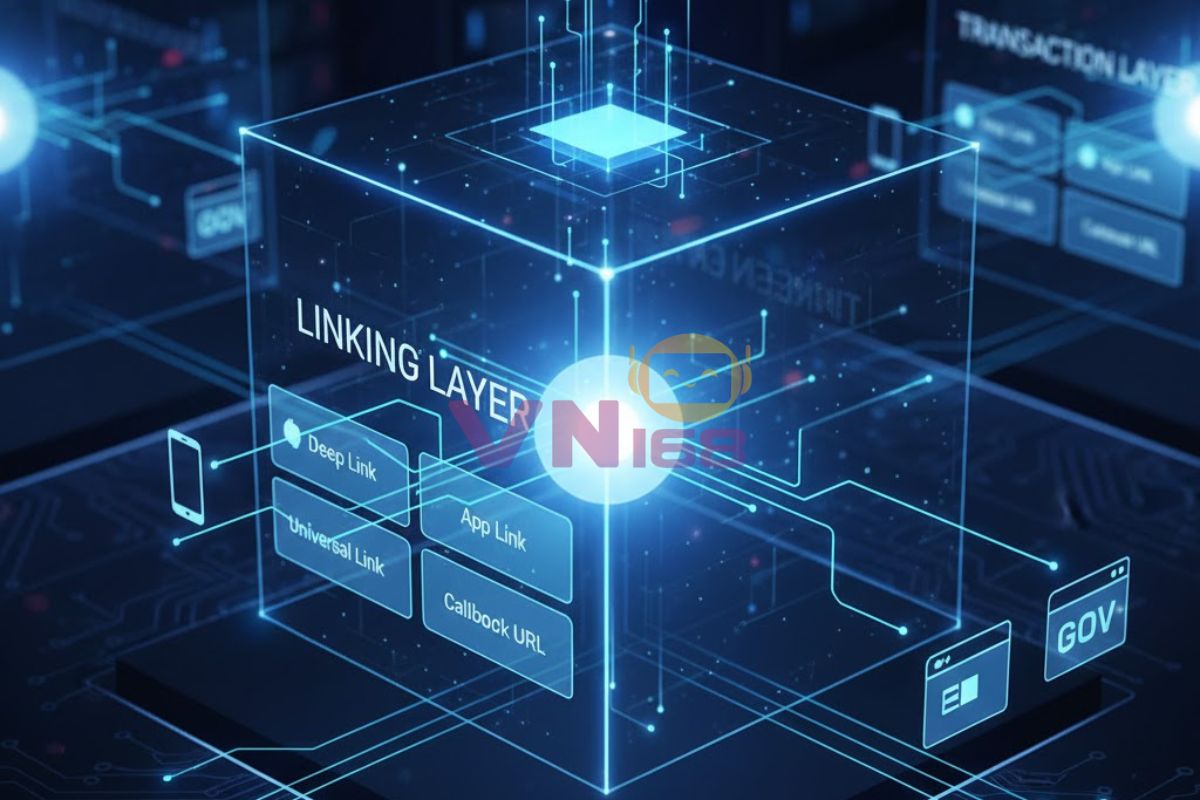

3. Lớp dữ liệu liên kết (Linking Layer)

Dùng cho hệ thống website, app, GOV:

- Deep link

- App link

- Universal link

- Callback URL

Ví dụ trong hệ thống tôi triển khai: QR → Mở app ngân hàng → Thanh toán → Gửi callback → Hệ thống cập nhật trạng thái đơn hàng trong 0.4–0.6s.

4. Lớp bảo mật (Security Layer)

Gồm:

- Mã checksum

- Chữ ký số

- Token giao dịch

- Chuẩn mã hóa (AES-256, RSA)

Các ngân hàng VN áp dụng theo bộ chuẩn VietQR + NAPAS + EMVCo.

6 cách tạo mã QR có sẵn số tiền

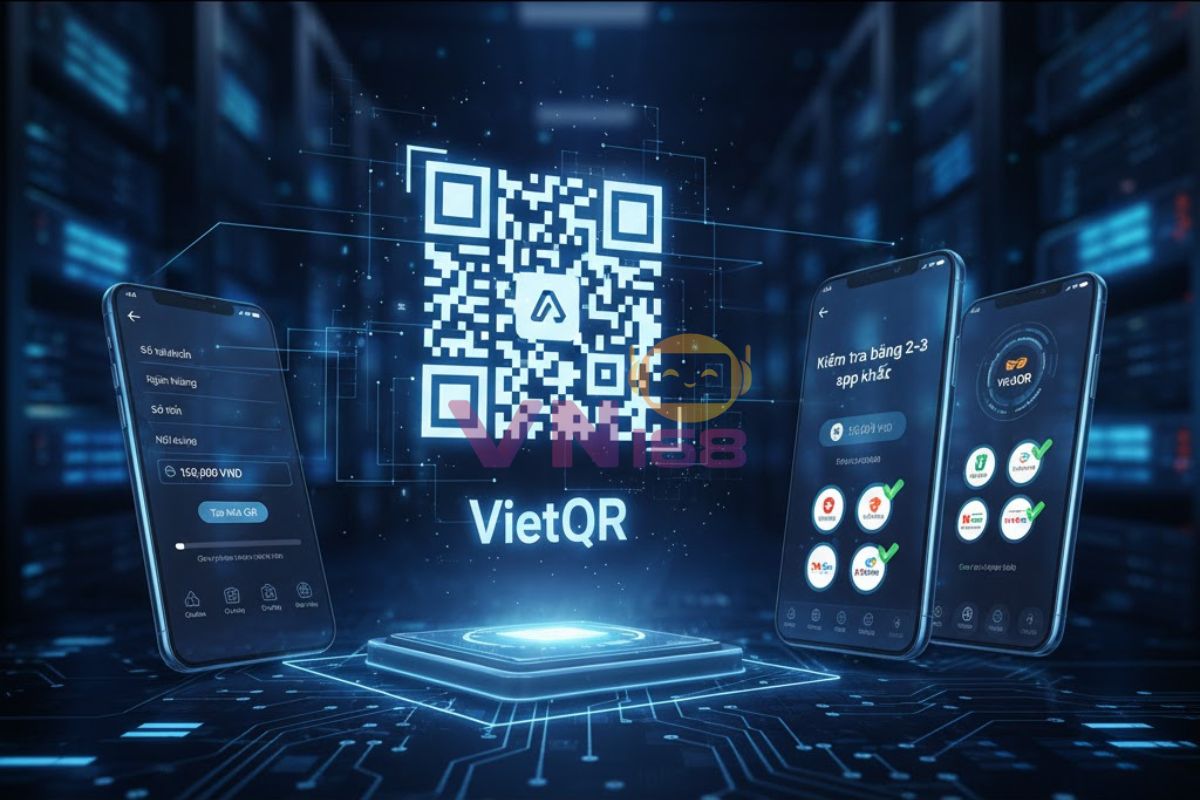

1. Tạo mã qua VietQR (phổ biến nhất Việt Nam)

Ứng dụng: cá nhân, cửa hàng, dịch vụ, thu phí nội bộ.

Các bước:

- Truy cập hệ thống VietQR (hoặc app ngân hàng có hỗ trợ).

- Nhập Số tài khoản + Ngân hàng.

- Nhập Số tiền + Nội dung.

- Tải mã QR dạng PNG/SVG.

- Kiểm tra bằng 2–3 app ngân hàng khác nhau.

Ưu điểm:

- Hỗ trợ hầu hết ngân hàng VN.

- Tự động điền đúng thông tin 100%.

- Phù hợp website – in ấn – POS.

Nhược điểm:

- Không tạo mã động (theo từng hóa đơn).

- Không tùy biến giao diện.

2. Tạo mã qua API VietQR cho hệ thống website/app

Ứng dụng: TMĐT, POS, GOV, trường học.

Tôi đã triển khai cho một sàn TMĐT ~12.000 đơn/ngày. Tỉ lệ thanh toán thành công tăng 24% sau khi tích hợp QR có sẵn số tiền. Maggie mom porn

Cách hoạt động:

Web/App gửi request → API VietQR trả về QR → người dùng quét → callback → cập nhật trạng thái.

Lợi ích:

- Mỗi đơn có một mã QR riêng

- Theo dõi – đối soát chính xác

- Không nhầm lẫn giao dịch

- Phù hợp cho hoá đơn tự động

3. Tạo QR Payment qua MoMo, ZaloPay, ShopeePay

Ưu điểm:

- Hiển thị trên mọi POS

- Tự động điền số tiền theo hóa đơn

- Thanh toán nhanh

Nhược điểm:

- Mỗi ví dùng chuẩn riêng

- Không phải hệ thống nào cũng hỗ trợ callback

4. Tạo QR qua PayPal, Stripe theo chuẩn quốc tế

Phù hợp cá nhân/doanh nghiệp bán hàng quốc tế.

PayPal QR: mã hóa URL chứa số tiền và đơn vị USD.

Stripe QR: dùng Payment Intent API.

5. Tạo QR dạng link có param số tiền

Ví dụ:

https://bank.com/pay?amount=150000¬e=hoadon123

Ưu điểm: dễ tạo → chuyển đổi cao → phù hợp mạng xã hội.

Nhược: không phải app ngân hàng nào cũng mở link.

6. Tạo bằng phần mềm chuyên dụng (AI/Automation)

Dùng cho:

- In ấn hàng loạt

- Gắn QR lên hóa đơn tự động

- Tạo 1.000–100.000 QR theo danh sách Excel

Tôi từng chạy dự án tạo 52.000 QR cho hóa đơn điện tử, thời gian xử lý giảm từ 12 giờ → 48 phút nhờ dùng pipeline AI.

Checklist tối ưu mã QR có sẵn số tiền

1. Kỹ thuật

- Dùng chuẩn EMVCo hoặc VietQR.

- Luôn kiểm tra bằng 3 app ngân hàng.

- Tránh nền có độ tương phản thấp.

- Không bóp méo QR khi chèn vào thiết kế.

- Dùng SVG cho in ấn.

2. Thiết kế

- Kích thước tối thiểu: 2.5 × 2.5 cm

- Có khung hướng dẫn “Quét để thanh toán”.

- Đặt khoảng trắng “quiet zone” xung quanh.

3. Hiệu quả vận hành (Operational Standards)

- Gắn QR cố định cho thu phí cố định.

- Dùng QR động cho đơn hàng online.

- Tất cả giao dịch phải có log.

4. Bảo mật (Security)

- Dùng HTTPS hoặc token hóa.

- Không in lộ mã nhạy cảm.

- Có quy trình xoá QR cũ khi sai thông tin.

Các lỗi phổ biến khi tạo mã QR có sẵn số tiền (và cách tôi khắc phục)

1. Lỗi không quét được trên một số app ngân hàng

→ Do chuẩn sai / ảnh bị làm mờ → dùng chuẩn VietQR + file SVG.

2. Số tiền không tự điền

→ Do sai trường “Amount” → kiểm tra cấu trúc EMVCo Tag 54.

3. Sai tài khoản nhận tiền

→ Do sao chép thủ công → dùng API hoặc QR động để tránh lỗi.

4. QR bị vỡ khi in

→ Do file PNG độ phân giải thấp → dùng vector SVG.

5. QR không nhận callback

→ Do hệ thống không khai báo đúng URL → áp dụng chuẩn Webhook Retry.

Mẫu cấu trúc dữ liệu QR có sẵn số tiền (chuẩn EMVCo)

Ví dụ QR 150.000đ:

| 00 | 02 | 01 |

| 01 | 02 | 12 |

| 26 | 14 | 00020126680012VietQR… |

| 52 | 02 | 11 |

| 53 | 03 | 704 |

| 54 | 06 | 150000 |

| 58 | 02 | VN |

| 59 | 0A | NGUYENVANA |

| 60 | 0E | HANOI |

| 63 | 04 | 1A2B3C4D |

Trong đó:

- 54 = Amount

- 53 = Currency (704 = VND)

- 63 = CRC checksum

Trong 10 năm triển khai hệ thống QR cho doanh nghiệp và chính quyền, tôi nhận thấy: mã QR có sẵn số tiền chỉ thực sự hiệu quả khi tuân thủ chuẩn dữ liệu + thiết kế + bảo mật + hệ thống backend.

Việc chỉ “tạo mã” không giải quyết vấn đề.

Giá trị thật nằm ở 3 yếu tố:

- Tốc độ

- Chính xác

- Tự động hóa

Do đó, tôi luôn khuyến nghị doanh nghiệp áp dụng QR động + callback để đạt hiệu suất thanh toán cao nhất.

Bạn cũng có thể khám phá thêm nhiều giải pháp AI và công cụ hỗ trợ doanh nghiệp tại trang chủ VN168.

Tác giả

- Content AI Là Gì? Kiến Trúc, Lợi Ích Và Chiến Lược Ứng Dụng

- TUYỂN DỤNG NHÂN VIÊN KIỂM THỬ (QA/TEST ENGINEER – AUTOMATION & AI)

- TUYỂN DỤNG LẬP TRÌNH VIÊN (DEVELOPER – FULL STACK / BACKEND)

- Doanh nghiệp số là gì? Góc nhìn chuyên gia về mô hình sống còn của tổ chức đến năm 2026

- Nguy Cơ Quét Mã QR Bị Mất Tiền QRishing và Cách Phòng Ngừa